Sistema de información.

Como bien sabemos, un sistema de información es un conjunto de elementos (que llamamos subsistemas) interrelacionados e integrados; que establecen las bases necesarias para la toma de decisiones en los distintos niveles organizacionales. Su operación consiste en capturar datos, procesarlos y transformarlos en información útil.

En el siguiente diagrama de flujo podemos apreciar de forma sencilla y resumida como funciona el sistema de Información Contable. Además cuales son las relaciones de interdependencia entre los subsistemas que lo componen y su relación con el contexto.

Cualquier organización, a fin de alcanzar sus metas debe ser administrada eficientemente. Para lograrlo, necesita información sobre las operaciones realizadas. También desde el contexto externo, quienes están relacionados con la organización, solicitan información sobre su desenvolvimiento, por ejemplo los bancos.

Cuanto mayor sea el tamaño de las organizaciones y/o se realicen gran cantidad de operaciones, también aumentará la necesidad de que un sector se ocupe de la función contable.

Funciones básicas de la contabilidad.

Las funciones básicas de la contabilidad se pueden sintetizar así:

- Ordenamiento y registro de los datos de las operaciones realizadas.

- Su análisis e interpretación.

- Preparación de informes para uso interno y para usuarios externos.

La contabilidad es una disciplina integrante del sistema de información de la empresa que se ocupa del procesamiento de datos sobre el patrimonio y su evolución; con la finalidad de generar información adecuada para la toma de decisiones de administradores y usuarios externos y para el control de los recursos y obligaciones

La contabilidad no es sólo registro de operaciones y hechos económicos (teneduría de libros).

Como sistema incluye:

- La metodología para la captación de datos (reconocimiento, clasificación e identificación).

- La teneduría de libros.

- El análisis y la interpretación de la información; para planificar la marcha de la empresa y controlar la adecuada ejecución de las decisiones.

Sistema de información contable.

Permite la registración de todas las operaciones comerciales y hechos económicos realizados por la empresa en forma ordenada y continua; y la emisión de los informes sobre la situación patrimonial, financiera y económica, para tomar decisiones que orienten su futuro.

Las partes de un sistema caracterizadas por entradas, proceso y salidas propias que lo identifican, constituyen subpartes del sistema y se los denomina subsistemas.

Los diferentes subsistemas suministran datos al sistema de información contable para su procesamiento, almacenamiento de la información y emisión de informes.

Para profundizar el tema compartimos un vídeo con una explicación muy clara y sintética sobre los sistemas de información contable.

Fuente: http://www.youtube.com/watch?v=fsVYKtBdMOI

La Contabilidad.

Teniendo un poco más claro el concepto de sistema de información contable, nos vamos a centrar en estudiar que entendemos por Contabilidad.

En este sentido, podemos decir que «La contabilidad es una disciplina técnica integrante del Sistema de Información de la empresa que se ocupa del procesamiento de datos sobre el patrimonio y su evolución; con la finalidad de generar información adecuada para la toma de decisiones de administradores y usuarios externos y para el control de los recursos y las obligaciones.»

Al igual que en el tema anterior, compartimos en este caso un par de vídeos.

En el primero podemos apreciar en forma muy clara y sencilla el concepto de contabilidad y sus principales funciones:

Habiendo avanzado el estos conceptos, profundizamos como es el procedimiento del que se vale el proceso contable.

Contabilidad Manual.

En empresas medianas o pequeñas, con poco volumen de operaciones, es común que se opte por realizar la registración contable de forma manual. Lo que significa, que a medida que surgen los documentos comerciales que respaldan las operaciones realizadas, se realiza el registro respectivo en el libro diario sin el uso de medios mecánicos ni programas de computadora.

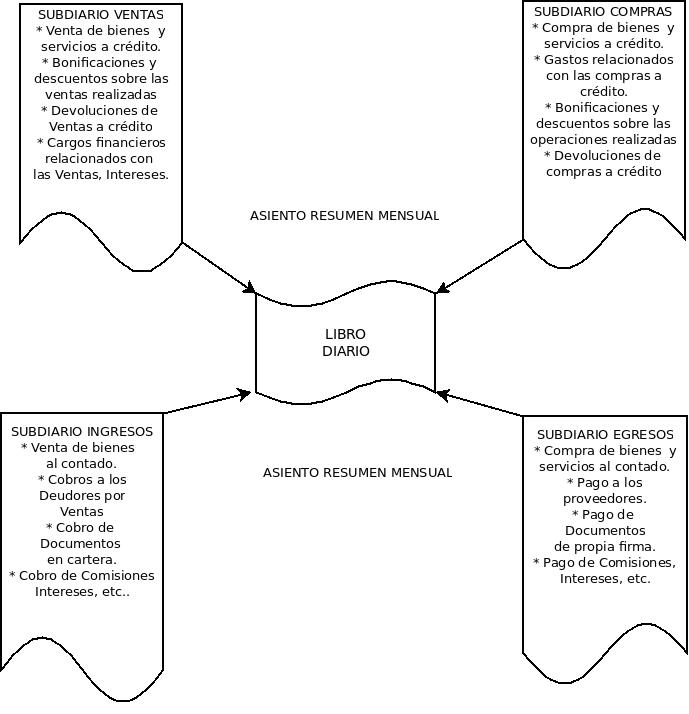

No obstante, en empresas mas grandes (medianas empresas) es aconsejable separar (descentralizar) los registros contables del Libro Diario y confeccionar registros específicos en función del tipo de operación que se trate. Así nos encontraremos con que se pueden confeccionar libros para registrar las compras, las ventas, los ingresos y los egresos en subdiarios especiales, puesto que en estas cuatro operaciones se concentra la mayor parte de las operaciones y registros contables.

Contabilidad Descentralizada.

A este sistema se lo denomina Contabilidad Descentralizada, puesto que las operaciones son clasificadas y realizadas en los subdiarios de cada operación y solo se hace un registro sintético de cada uno de ellos en el libro diario, al final de cada mes.

Para utilizar este sistema de registración podemos hacerlo manualmente o utilizar medios mecanizados o computarizados.

Los respectivos subdiarios deben ser confeccionados cumpliendo con las mismas formalidades que se establecen para el Libro Diario; pues se consideran como parte integrante del mismo.

Es decir:

- Deben estar numerados y foliados.

- Los registros se realizan en forma ordenada y cronológica.

- No se puede borrar, enmendar, dejar espacios en blanco ni hacer interlineados.

- Los errores se rectifican realizando nuevos asientos contables.

A continuación podemos observar gráficamente cual es el procedimiento que se lleva a cabo para desarrollar una contabilidad descentralizada:

Para confeccionar los subdiarios se hace la distribución de las cuentas contables en columnas y la registración de las operaciones en forma horizontal, de modo que cada asiento se hace en un renglón de la planilla. La distribución de las cuentas lo realiza cada empresa en función de sus necesidades y organización, no obstante lo común es ubicar en las columnas las cuentas que más utilizamos de acuerdo a cuales son las operaciones más habituales. Si las columnas no alcanzan para todas las cuentas que necesitamos, al final de la hoja hay un apartado para agregar las cuentas que fueren necesarias con su respectiva imputación.

Seguidamente podemos ver el modelo de una hoja de subdiario, la que se deberá adaptar al subdiario específico a confeccionar.

En este link, pueden bajar el apunte de la Unidad Nº 1. Aquí un modelo de Hoja de Subdiario, para desarrollar los ejercicios.

Aquí pueden bajar el enunciado del Trabajo Práctico Nº 1, que deben entregar resueldo el día Martes 29/03/2016

Saludos, nos vemos en el aula….

Dejar una contestacion